La Ley del Seguro Social es una normativa importante en México que regula el sistema de seguridad social en el país. En este artículo, discutiremos la Ley 73 del IMSS y sus aspectos más relevantes.

La entidad encargada de gestionar y administrar la Ley 73 del Seguro Social en México es el Instituto Mexicano del Seguro Social (IMSS), un organismo público descentralizado y autónomo que forma parte de la administración pública federal. Fue fundado en 1943 con el objetivo de proporcionar servicios de seguridad social a los trabajadores del país.

¿Qué es la ley 73 del Seguro Social?

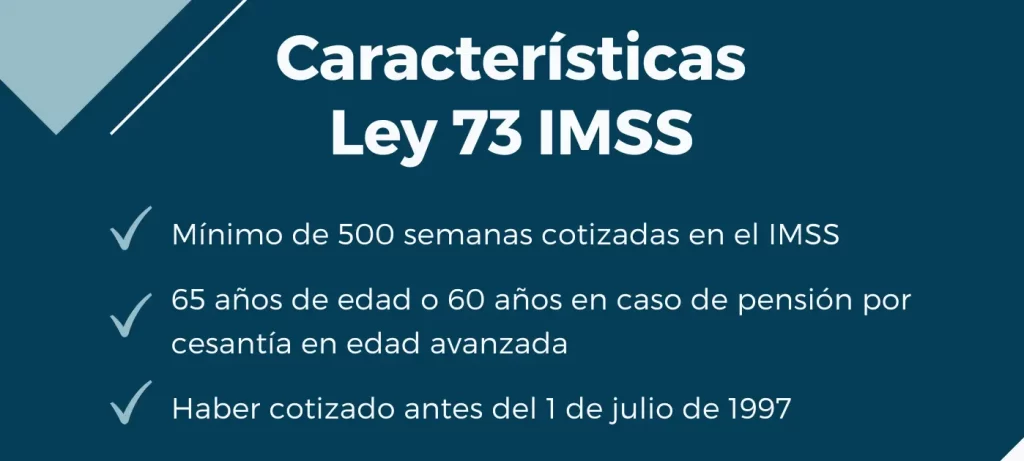

La Ley 73 del Seguro Social en México es una de las dos leyes que rigen el sistema de pensiones en el país. Fue promulgada en 1973 y se aplica a aquellos trabajadores que se registraron en el Instituto Mexicano del Seguro Social (IMSS) antes del 1 de julio de 1997.

Esta ley establece un sistema de pensiones basado en el esquema de reparto, en el cual los trabajadores activos financian las pensiones de los jubilados. Para acceder a una pensión bajo la Ley 73, los trabajadores deben cumplir con ciertos requisitos, como tener un mínimo de 500 semanas cotizadas en el IMSS y haber cumplido 65 años de edad, o 60 años en caso de pensión por cesantía en edad avanzada.

La pensión se calcula tomando en cuenta el salario base de cotización del trabajador, el número de semanas cotizadas y la edad del trabajador al momento de la jubilación. La pensión mínima garantizada por la Ley 73 es el equivalente al salario mínimo vigente.

Es importante mencionar que la Ley 73 fue complementada por la Ley 97, promulgada en 1997, la cual establece un sistema de pensiones basado en cuentas individuales de ahorro para el retiro (AFOREs). Los trabajadores afiliados al IMSS después del 1 de julio de 1997 están sujetos a la Ley 97, pero aquellos registrados antes de esa fecha pueden elegir entre los dos sistemas.

¿Por qué se modificó la ley del Seguro Social?

La Ley 73 del Seguro Social fue modificada debido a diversas razones, entre las cuales destacan:

- Insostenibilidad financiera: El sistema de reparto establecido en la Ley 73 presentaba problemas de insostenibilidad a largo plazo. El aumento en la esperanza de vida y la disminución en la tasa de natalidad en México, junto con el crecimiento del número de pensionados, generó un desequilibrio en la relación entre trabajadores activos y jubilados. Esto ponía en riesgo la viabilidad financiera del sistema y la capacidad del gobierno para pagar las pensiones en el futuro.

- Baja tasa de reemplazo: La Ley ofrecía una tasa de reemplazo (la relación entre la pensión y el salario previo a la jubilación) relativamente baja para los trabajadores. Esto provocaba que muchos jubilados tuvieran ingresos insuficientes para mantener su nivel de vida durante la vejez.

- Falta de transparencia y equidad: El sistema de reparto no ofrecía suficiente transparencia en cuanto al destino de las contribuciones de los trabajadores. Además, la distribución de las pensiones no siempre era equitativa, beneficiando en mayor medida a aquellos con salarios más altos y perjudicando a los trabajadores con ingresos más bajos.

Estas fueron las razones principales por las que en 1997 se promulgó la Ley 97, que estableció un nuevo sistema de pensiones basado en cuentas individuales de ahorro para el retiro, conocidas como AFOREs. Este sistema busca mejorar la sostenibilidad financiera, ofrecer una tasa de reemplazo más alta y garantizar mayor transparencia y equidad en la distribución de las pensiones.

¿Qué diferencia hay entre la ley 73 y 97 del Seguro Social?

La principal diferencia entre ambas leyes es el enfoque en el financiamiento y administración de las pensiones. La Ley 73 establece un sistema de reparto, mientras que la Ley 97 establece un sistema basado en cuentas individuales de ahorro para el retiro, lo que permite que la pensión no dependa de los trabajadores que se encuentra en activo.

También presentan enfoques diferentes en cuanto al financiamiento y cálculo de las pensiones.

Ley 73

- Establece un sistema de pensiones basado en el esquema de reparto. En este sistema, las contribuciones de los trabajadores activos financian las pensiones de los jubilados.

- Los trabajadores deben tener un mínimo de 500 semanas cotizadas en el IMSS y haber cumplido 65 años (o 60 años en caso de pensión por cesantía en edad avanzada) para acceder a una pensión.

- La pensión se calcula tomando en cuenta el salario base de cotización del trabajador, el número de semanas cotizadas y la edad del trabajador al momento de la jubilación.

- La pensión mínima garantizada es el equivalente al salario mínimo vigente.

Ley 97

- Establece un sistema de pensiones basado en cuentas individuales de ahorro para el retiro, conocidas como AFOREs. Cada trabajador tiene una cuenta individual en la que se depositan sus contribuciones y las de su empleador, además de los rendimientos generados por las inversiones realizadas por las AFOREs.

- Los trabajadores deben tener un mínimo de 1,250 semanas cotizadas en el IMSS para acceder a una pensión.

- La pensión se calcula en función del saldo acumulado en la cuenta individual del trabajador y se puede recibir en forma de renta vitalicia o de retiros programados.

- La pensión mínima garantizada se establece en función de las cotizaciones acumuladas y los recursos disponibles en la cuenta individual.

Tipos de pensión bajo la ley 73 del IMSS

La Ley del Seguro Social de 1973 establece cuatro tipos de pensión para los trabajadores asegurados: la cesantía en edad avanzada, la vejez, la invalidez y la incapacidad permanente, parcial o total.

Cesantía en Edad Avanzada

La cesantía en edad avanzada se otorga a los trabajadores que cumplen 60 años y cuentan con un mínimo de 500 semanas cotizadas. La pensión se calcula en función del salario promedio de las últimas 250 semanas cotizadas.

Vejez

La pensión por vejez se otorga a los trabajadores que cumplen 65 años y cuentan con un mínimo de 500 semanas cotizadas. La pensión se calcula en función del salario promedio de las últimas 250 semanas cotizadas.

Invalidez

La pensión por invalidez se otorga a los trabajadores que presentan una invalidez que les impide trabajar y cuentan con un mínimo de 150 semanas cotizadas. El monto de la pensión se calcula en función del salario promedio de las últimas 250 semanas cotizadas.

Incapacidad permanente, parcial o total

La pensión por incapacidad permanente, parcial o total se otorga a los trabajadores que presentan una discapacidad que les impide trabajar por accidente o enfermedad motivado por su puesto de trabajo.

¿Qué beneficios tiene la ley del IMSS de 1973?

- Pensiones: Se establece un sistema de pensiones por vejez, invalidez, cesantía en edad avanzada y viudez, orfandad y ascendencia. Los trabajadores que cumplan con los requisitos de edad y semanas cotizadas pueden acceder a una pensión.

- Atención médica: Los trabajadores afiliados y sus familias tienen acceso a atención médica en las instituciones del IMSS, que incluye consultas, hospitalización, cirugías, medicamentos y tratamientos de rehabilitación.

- Incapacidad temporal: La ley otorga a los trabajadores derecho a recibir un subsidio económico en caso de incapacidad temporal por enfermedad o accidente, ya sea de carácter general o de trabajo.

- Maternidad: La Ley 73 establece prestaciones de maternidad que incluyen atención médica durante el embarazo, el parto y el puerperio, así como subsidios económicos durante el periodo de descanso por maternidad.

- Riesgos de trabajo: Se contempla prestaciones para los trabajadores que sufran accidentes o enfermedades de trabajo, incluyendo atención médica, rehabilitación, indemnizaciones y pensiones en caso de invalidez permanente.

- Guarderías: Otro aspecto es la obligación del IMSS de proporcionar servicios de guardería a los hijos de los trabajadores afiliados, desde 43 días de nacidos hasta los 4 años de edad.

- Prestaciones sociales: Los trabajadores afiliados y sus familias tienen acceso a programas de asistencia y bienestar social, como cursos de capacitación, actividades culturales, deportivas y recreativas.